【ライフプラン】今話題の「お金の大学」を読んでみたら勉強になったのでいろいろ見直ししないと。

こんにちは。ツネピコです。

最近話題になっている「お金の大学」という本を読んでみました。

この本を読んでみてライフプランを作るのに非常にタメになるなぁ。。と思いました。

今の生活でお金のことについて少しでも不安を感じている方はぜひとも読んでみてほしいです。

私も一度ライフプランを作成しましたが、見直しに参考になるものがたくさんありました。

この本で何を書いているかを書くのはタブーだと思いますので漠然とお伝えすると、

経済的自由のために何をすれば良いかについて紹介があります。

経済的自由とは、生活費よりも資産所得が多い状態を表します。

資産所得というのは投資で得ることができる所得のことです。

つまり、この本では経済的自由のために、

①できるだけ生活費を抑える

②資産所得を増やす

上記の2点を行っていくことが自由な生活を送っていくための近道だと述べられています。

上記のことはたしかに自分も共感できるところがあります。

自由で豊かな生活を行うには、収入が多いことが必要ですが、

それよりも出費が多いと豊かな生活、自由な生活を送ることは困難です。

収入が低くても出費を減らすことができれば貯金をすることもできます。

いろんなブログで収入が300万で、年間100万円貯金したというような

紹介もあるように収入を増やす以外に出費を減らすということが自由な生活の

ために必要なポイントです。

かつ資産所得を増やすということは、お金に働いてもらって、収入を得るという

というものです。つまり、投資ですね。

本書では最終的なゴールが、生活費<資産所得という状態を作り出すことが

大事であり自由な生活になるというものです。

上記の状態を作ることが出来れば、生活の余裕もできますし、選択肢が増えます。

究極、働かなくてもいいという選択もできますね。

給料がめちゃくちゃ多くても24時間寝る時間以外ほとんど働いているというのは

自由とは言いにくいですよね。。

トータルで見た時に生活と金銭的自由がある状態がやはり理想的な自由と言える

のかもしれないですね。

上記の状態にしていくために、やるべきことが以下の5点でまとめられていました。

①貯める

②稼ぐ

③増やす

④守る

⑤使う

メインは①~③にほとんどのページ数が費やされており、大事なことが記載

されてます。

特に①貯めるが重要で、最も手軽で自由になるための一歩です。

私も上記の内容がまず一番取り組みやすく勉強になった内容です。

私も、自分でライフプランを作成したときに、支出がいくらかというのを

確認しました。

※良かったら見てみてください。

月々の支出というのは、大きく変化するものではありませんが、毎月固定で

掛かるものが多いです。

通信代、電気代、水道代、保険などなど

通信代については、今安いものが多いですよね。

大手キャリアだと月々8000円とかかかっているものが、格安で済まそうと

思えば、2000~3000円でできます。

差額は5000円となり毎月5000円の出費が減らせるというのはとても大きいという

ことなのです。年間でいうと6万円、10年20年と積み重なると120万円というよう

な大きな額になるのです。

慣れたキャリアが良いというのはあるかもしれませんが、金銭的メリットに比べれば

大したことではありません。

スマホで仕事にしているなどあれば、また別かもしれませんが。

私も3年前くらいに大手キャリアから楽天モバイルに切り替えました。

それまでは月々7000円とかかかっていました。

そしてデータ通信は制限アリ、通話料も制限ありというような内容でした。

その当時はただ安いという理由で変えましたが、変えてみて不便さはほとんど

感じませんでしたし、安くなり、また高速通信モードでなくなってもYOUTUBEを

見る分にはほとんど影響がなかったので、個人的にはとてもお得に感じてました。

その時の楽天モバイルは楽天会員だとさらに安くなるというもので2年くらい

1500円くらいの通信料だったはずです。

また今ではさらに楽天モバイルが大丈夫か!?というくらい通信業界に参入し

金額的にも攻めていますよね。

私も契約を乗り換えました。実質今は0円です。まぁこれは1年間の限定では

ありますが。

やれることはほとんど変わっていませんが、金額は大きく変わっています。

大手キャリアもいろいろ見直ししてますので、皆様も見直しされることを

本当におすすめします。

まだ契約が残っているとか手続きがめんどくさいとかあるかもしれませんが、

多少違約金払っても、すぐにおつりが返ってきます。

契約がめんどくさいのも何のそのです。早く見直しましょう。

私は、通信代については見直しましたが、電気代、保険についてはまだまだ

じっくり検討できていないので、これからどんどん見直ししていきたいと

考えています。

つまり、上記のように月々固定での支出を見直し、減らしていこうというのが

経済的自由の第一歩として大事ということですね。

私もこれから見直しかけて、ライフプランも修正していこうと思いますので、

これいいなと思ったことは体験談も交えてブログに書いていきたいと思います。

②の稼ぐというのは、転職、副業、事業所得を増やすということです。

転職はまだ考えてませんが、副業はブログを始めました。それがどこまで

収入につながるかというのは未知数です。もっと頑張らないとですね。

転職まではいかないものの、今資格勉強もしてますので、それが社内的に

給料UPにつながるように頑張っています。

③の増やすというのは、投資ですね。

投資は、最近投資信託を始めました。それもブログでどのように始めたか

書いています。良かったら見てみてください。

本当に素人で始めてますが、いろいろ調べてみて始めたので、これがどのような

結果になるかは楽しみな部分ではあります。

私はお金の素人ですが、いろいろ調べて少しずつ変化を与えていきたいと

考えています。

②、③の部分についてはこれから勉強して、試したりしていきたいと考えていますので、皆さんの参考になるようにこれからも変化と情報を与えることできたらと思っています。

以上、最後までありがとうございました。

投資信託 つみたてNISA始めました。

こんにちは。ツネピコです。

先日ブログに書いた投資信託を初心者が始めてみるにあるように投資を始めることにしました。

私はまだ始めたばかりで詳しくないですが、詳しくない私が始める際に検討したことを書いてます。

まだ始めたことない人や初心者の方に参考程度に見てもらいたいです。

私が始める状態

・月々3万円は投資に掛けれる。

・経済詳しくない。こまめに株式変動を見ることがない。

・投資信託で始めたい

投資を始めようと思った理由

自分でライフプランを立ててみて、現在の会社員としての収入だけでなく月々の生活を少しでも余裕にするために何か良い方法がないかなどを調べた時に投資に行きつきました。

月々数千円でもインカムが増えることになれば少し余裕ができますし、数万円となればライフプランの見直しができるくらいの余裕が生まれることになります。

今までは積立貯金

社会人になってから、今まで銀行での定期貯金をしていました。月々5万円で自動的に口座から移行されるという内容です。

始めるときは口座にお金があると使ってしまうので、自動的に給料から天引きされる形で貯金されるとお金が溜まると思っており良い方法だと思っていました。

確かにお金は月々5万円ずつ増えます。

言い方は悪いですがただただ5万円増えていくだけです。

一応、金利があり0.01%ですが、微々たるものです。。。

金利0.01%って、どれだけ増えるかといいますと、月々1万円を20年240万円貯めた場合、241万9200円になるという利率なのです。

増えてはいますが20年で2万というのはほぼほぼ変化ないですよね。。。

これからは積立投資

投資を始めるにしても方法としては積立で投資を行っていきます。

選んだ理由としては今までしてきた貯金の感覚で始めることができるということが大きいです。

投資というと、毎日変動を確認して売買を気にしないと儲からないというような印象があります。

定額投資をしつづけるというのは貯金に似ている感覚で、お金のやりくりも簡単です。

ただし、リスクはもちろんありますので定額貯金分をすべて投資に回すのではなく、3万円分を回すことにしました。

また定額で購入できるという部分が始めるきっかけとなりました。

上述したように貯金感覚でできる部分もありますが、変動があったとしても月々定額購入ですので高い安いの波の影響を受けにくいというところが良いと考えています。

投資の方法

投資はリスク分散が重要というものがいろんなサイト、本に記載されています。

とはいえ、個人の少ない資産では株でリスク分散をするというのはなかなか難しいと思いました。

そんな中で、現在金融商品の一つとして投資信託というものがあります。

投資信託は、「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」

引用元:

個人で始めやすいと思います。100円単位で始めれるのもメリットです。

また

定額で始める方法として推奨されているNISA、つみたてNISA、IDECOなどなどあります。

NISA

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

引用元:NISAとは? : 金融庁

つみたてNISA

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

引用元:NISAとは? : 金融庁

NISAとつみたてNISAは投資をして得た利益が非課税となるというのがメリットとされています。投資をして利益を得ても20%程度の税金がかかってしまいます。

iDeCo

個人型確定拠出年金は掛け金を自分で運用しながら積み立てて原則60歳以降に受け取る仕組みです。

iDeCoの最大のメリットとしては、拠出分がすべて所得控除となり節税効果を得ることができます。ただし、デメリットとして60歳以降にならないと受け取ることができません。

つみたてNISAで始めます

上述の特徴と自分の始める状態を加味し、つみたてNISAで投資を始めることにしました。

・定額投資が可能

月々3万円なので年間36万円(つみたてNISA年間40万円まで)ちょうど良さそう。

つみたてNISAを選んだのは投資価格の部分が一番大きいかもしれません。

・リスク分散が容易

これはすべてに当てはまりますが、

投資信託を購入し、自分は楽天全世界株式インデックスファンドを選びましたので、

色んな株を購入できていることになります。

一つの金融商品で分散ができているというのは管理が非常に楽だと考えています。

・引き出しはいつでも可能

長期投資を試みていますがいつ何時何があるかわかりませんので、iDeCoのように年金として60歳以降の受け取りでなく、いつでも引き出せるようにリスク回避できるようにしておきたいと考えています。

上記の内容で先日口座開設し定額購入できるようにしました。

来月の4月1日から投資が始まることになります。

投資を行う上で大事なことは変動に惑わされず上がっても下がっても長期的に投資をし続けることだとされているようです。

今までの貯金をするというような心構えでつみたてNISAをしていけたらと考えています。

以上、最後までありがとうございました。

引越しってワクワクするけど大変です。なので、できるだけ楽に安くできるように経験したことを書きます。

こんにちは、ツネピコです。

最近引越しをしました。

引越しをしたことある人ならわかると思いますが、力仕事になり大変ですよね。

大きなものを家から持ち出し持ち込むなど。

そのためにプロである引越し業者の方にお願いすることが多いと思います、

私は今回の引越しで4回目の引越しです。

多いのかどうかはわかりませんが、4回経験して引っ越しするのに必要だったことや、した方がいいことをまとめてみました。

なるべく楽に安く済ませたいという人はぜひ見てください。

とりあえず複数社に見積依頼

引越しする際は複数社に見積依頼を出しましょう。

理由としては安くなりやすいからです。

一社で進める方がやりとりが少なくなるので楽かもしれませんが、

相場が分かりにくいです。

だいたいそうだと思いますが業者での競争意識が働きますので

安い提案を受けやすくなります。

複数社に出すときは一括見積サイトで一斉に見積依頼を出せます。

ただ、依頼するとめちゃくちゃ電話が掛かってきます。。。

初めて依頼したとき、直後に電話がすごい数かかってきてびっくりしたのを覚えています。

ただし、手っ取り早い楽に同じ条件でとりあえず依頼をすることができるので

まずは一括で頼むと良いかと思います。

ある程度一括で依頼するときでも自分が希望する条件が記載できますので、

○○円以下が希望などと書いておくと良いです。

見積依頼後の流れ

①電話が掛かってくる

②訪問見積の日にち決定

③訪問で見積

④金額決定後契約

⑤引越し

上記の流れで進んでいきます。

電話が掛かってきたら

業者から電話が掛かってくるのでその時に引越しのタイミングなどを聞かれます。

あまりにも先の引越し予定でない限り訪問見積の日にちをその時に決めます。

訪問見積

営業の方が訪問してきます。

初めて引越し業者が家に来るときはなかなか緊張します。

とはいえ、だいたい同じことの繰り返しになりますので、2回目から慣れてきます。

そして、見積をするのに、以下は確認があります。

・何々を運ぶか(大きいものが何々あるかの確認です)

・ダンボールの梱包作業はどちらでやるか

・エアコンの取り外し取り付けの有無

エアコンは取り外し取り付けで1万5千円と高額なため確認されます。

また訪問時に引越しに必要なサイズのトラックが寄り付けるか道幅などの確認

が行われます。(作業効率なども変わるのでこれも金額に影響)

上記の確認等が終わったら見積をもらえます。

見積をしてもらっているときは、雑談しつつ他どこか検討してますか?とか

何社目ですかなどの話がでてきます。

そして見積・・・

正直、一回目に提示される見積はめちゃくちゃ高いです。

インターネットなどで確認できる相場よりだんぜん高いです。

そのため予算枠に収まりません。

この時にこんだけかかるのかと失望しないでください。

ほぼ確実と言ってよいほど値下がりします。

最初に提示される金額からだいたい大幅に安くなります。

※すべての会社が絶対大幅値引きができるとは限りません。

業者に対して、交渉するおすすめのポイントとしては、

・○○円で即決するとしたらできますか?と聞くことです。

業者でのある程度の頑張った価格にしてもらえないと適正価格が分からない状態で

何社ともやりとりをすることになってしまいます。

何社かで価格があまり変わらなくなるので、あとは日にち、時間でどこまで値段を

引越し業者の中で下げることができるかで最終的な決定が分かれると思います。

各会社での得意不得意もあるようです。

・長距離が得意な業者

・近距離が得意な業者

引越し業者にも、引越し業がメインな会社もありますが、物流が主体で引越し業もやっている会社もあります。物流業が主体の会社は長距離が強いなどがあるようです。

私も3月に関東から中国地方に二人暮らしで引越しを行うときに最初に提示された金額 が40万くらいでしたが、最終的には18万円+キャッシュレス還元などで相場より安く引越しをすることが出来ました。

その時も長距離が強い業者だったのですが、さらに値下げできた理由が引っ越すタイミングでちょうど関東から中国地方の別件作業と一緒にすることができる。ということで安くできました。

あと気を付けないといけないのは、ベッドがIKEAかどうかです。

引越し業者はIKEAのベッドは分解組み立てしてくれません。

事前に情報共有が必要です。

契約

自分の予算内で納得できる安い引越し業者が見つかったら契約をしましょう。

ただし、訪問時に気を付けないといけないのは、やはり引越し業者の営業の方も時間を割いて訪問してもらうので、高圧的な態度などでの対応はマイナスになるかと思います。なるべく安くしたいなどの話をすれば最善策を出してくれる方もいらっしゃいます。

契約が済んだら、引越し当日までほとんど業者と会うことはありません。

それまでに荷物の梱包などをやっていくのみです。

途中でダンボール受け取ったりで訪問されることはありますが。

契約したその日に資材をもらえることもあります。

おすすめの契約

個人的に安く楽にするお勧めの方法ですが、

「梱包は自分でやり、荷物の搬出入はすべて引越し業者」

と考えています。

なぜなら、価格と手間とのバランスが一番いいと思うからです。

梱包は大変ですが力仕事はありません。少々時間はかかりますが自分たちでもできる範囲の作業です。

また、どこに何をいれるかなども自分たちで行えるのでどこに何があるかが分からなくなることが減ると思います。

荷物の搬出入はすべて引越し業者にお願いするのは、間違いないです。

もちろん自分たちだけでやれば、費用は掛かりませんが、大きい重いものを運ぶのはとても疲れます。また落として壊すリスクもあります。

やはり引越し業者はプロで力があるので、任せるのが一番です。

また、梱包したものは自分たちだけで運ぶという契約もありますが、これも任せた方が

良いと思います。

引越し業者は力技だけでなく、荷物の搬出入の順番なども非常に考えながら行っていると感じたからです。そのため段取りが良く引越しが速いです。

また荷物の運び方のコツも熟知しているのも傷をつけるリスクが少なく安心です。

梱包したものは自分たちで運ぶとなると、引越し業者との作業干渉、時間調整などが難しくなりますので、移動作業は任せてしまいましょう。

引越し

引越し当日は、梱包作業が終わってすべて搬出入をすべて任せる場合は、ほとんど見るだけです。

大きなものを新居に搬入するとき、どこに置きますかと配置の指示などはあります。

あとはひたすら引越し業者の方々が運ぶ姿を見て、すごいなぁと思うばかりです。

引越し前にやっておくべきオススメのことですが、

梱包時、ダンボールに何が入っているか、そして新居のどこに置くかを記載しておくことです。

リビングなのか、寝室なのか、洗面なのか。

ダンボールは正直なかなかの数になると思いますので、どこに置くかを指定しておけば新居に行ったときに片付けが楽になります。細かい部分ですが少しの手間で大きく引越し後に楽をすることが出来ます。

補足

忘れがちな引越し時の手続き関係があります。それを下に書いておきます。

・電気、ガス、水道などのの停止と使用開始連絡

事前にしておかないと新居に移っても電気が使えないなど困ってしまいます。

・役所への手続き

住民票の住所変更をしなければいけません。

タイミングを見て平日に変更手続きをしましょう。

・住所変更

個人的にこれが一番大変な作業だと思います。

カード、インターネットサイト、免許証などなど

登録している住所を変更しないと前の住所にすべての郵送物が届いてしまいます。

郵便局のサービスで一時的に転送手続きができますが、期間限定です。

忘れないうちに住所の変更をしていきましょう。

引越しって、新居に移るわくわくもありますが、実際に家を移動するというのは大変です。

できるだけ楽に安くできるように皆さんの参考になればと思います。

私はマイホームを建てる計画がありますので、あと最低でも一回は引越しがあります。

皆さんも工夫していい引越しをぜひしてくださいね。

以上、最後までありがとうございました。

マイホームか賃貸か

こんばんは、ツネピコです。

先日、ライフプランについて書きました。

今回は、今後の居住形態について深堀していきたいと思います。

いろんなブログやYouTubeで、マイホームに住むか賃貸に住むかについて

メリット、デメリットの点からよく議論されているかと思います。

私は、どちらが得か損かということを抜きにして、マイホームを持ちたいと考えています。

そんな中で私が作ったプランでは月々10万を住宅費用にあてるという計画を立てています。

なぜそうしたのか、またその計画でどんな家を建てることが可能なのか検証したいと思います。

【目次】

一般的なマイホームのメリットと賃貸のメリット

マイホームと賃貸に住むことのメリットについて調べてまとめてみました。

マイホームのメリット

・自分の家を持てる

自分の家を予算の中で希望通りに建てることが出来るので住居に対する満足感を得られやすいです。

最近流行りのDIYなどもマイホームだと自分の好きなようにできます。

マイホームは自分の将来の家族構成に合わせて建てるので、転勤などがない限り引っ越すこともありません。

・住まいに困ることがなくなる(老後の生活が安心)

老後の生活でローンが完済されていれば、住居に関する負担がほとんどありません。

その為老後の生活に少し安心が生まれます。

・資産になる

ここは人によって考え方が大きく異なると思います。

資産という扱いにできるかは微妙な部分はありますが、建物、そして土地が自分の

資産となります。

長期的に見ると土地に対して不動産価値があるため、もし何かあった際の保険となり

得ます。

賃貸のメリット

・環境の変化に合わせやすい

仕事によっては転勤せざるを得ない場合や近隣でのトラブルなどがあった場合に賃貸だと環境を変えやすいです。

生活状況に合わせて住居を変えれるのは最大のメリットかもしれませんね。

・修繕費が管理会社持ち

マンションを修繕するとしても共益費を月々支払っているためよほどのことがない限り管理会社が対応してくれます。

・リスクが少ない

災害などがあったとしても個人がリスクを負うことはないので生活するうえで住居に対してリスクをあまり負う必要がありません。

どっちがいいの!?

上記のように、マイホーム、賃貸にそれぞれのメリットがあると言えます。

そんな中で、じゃあどっちに住むのがいいの?と聞かれたときに万人に対して

必ずこっちが絶対に良いと言い切れないと思います。

そんな中で私自身どちらか良いかと言われるとりマイホームを持ちたい

と考えています。

理由は以下です。

社会人になって横浜市に住んでいたのですが、転職して今は地方に住んでいます。

どちらにも住んで非常に感じたのはものすごい物価の差です。

今住んでいるところは坪単価高くても20万円/坪程度です。

関東に住む友人が数年前に家を建てた話を聞いたとき坪単価が100万円でした。

関東でも、より都心に近いところだともっと高い坪単価だと思います。

※ちなみに最も高い地価は銀座で1坪1.9億円みたいです。

・・・これは家を建てるとか全く関係ないので余談です。

何とも恐ろしい値段です。40坪の土地でさえ4000万円と、自分にとっては

衝撃の金額でした。

東京では三階建ての建物が非常に多い印象を受けていました。

さらに住宅と住宅の間隔が非常に近いです。

これは、電車で通勤していた時に非常に思いました。

広い土地に安く住む。地方に住んでいるからこそのメリット。都会では実現が

難しいことができる大きなメリットだと思います。

また今、コロナウイルスが進行しており、ライフ&ワークスタイルが大きく変わっていると思います。

今まで会社に行って仕事をするという当たり前の生活から強制的なリモートワークが

始まったことによりリモートワークが急激に普及しています。

そのため今後の生活に居住空間をより良くするということがより重要な部分になってくると考えています。

土地が安い分建物にもかけれる費用が多くなる。

4000万という同じ予算でも、土地が3000万の場合と1000万円の場合では

建つものが大きく変わってきます。

月10万で立てることができる家はどんな家?

まず月10万円という設定をどのようにしたかですが、非常にシンプルです。

家+土地に掛ける費用を考えた時に

(家) 2500万円

(土地) 1000万円

フラット35で考えたときに相場の金利1.0%(調べたときの相場から)で考えると

月々9.9万円(頭金0円、ボーナス0円)という試算結果になりました。

試算自体は、住宅金融支援機構が運営しているサイト

【フラット35】:全期間固定金利住宅ローン 【フラット35】 (flat35.com)

より簡単に算出できました。

家に対して2500万円を設定している理由としては、インターネットで様々な

建築事例を見た時に大体2500万円あれば、自分が思い描くこういう家に住みたい

というのが最低限実現できそうだと思ったからです。

このサイトのが良いとかは特にありませんがインターネットで調べると

なかなかいい家が建ちそうです。皆さんもいろいろ調べてみると面白いと

思います。

もちろん大手住宅メーカに頼むと高くなりますが、地元の工務店だったり方法を

考えれば、金額を抑えて家を建てることが出来ます。

土地に関してはタイミングなども大事になってくると思います。

予算1000万円で見ていますが、十分すぎる可能性もありますし、足りない可能性も

あります。

大きな誤差がない限りは上記の金額設定でライフプランに反映しておいてよいかな

と考えています。

マイホームを建てる上で重要だと考えているポイント

私がマイホームを建てる上で非常に重要だと考えているポイントですが、

ライフプランで計画している自分のやりたいことと家を建てるという

大きな出来事のバランスが取れているかだと考えています。

収入に対して家賃が払えるかというポイントだけに重きを置くと、

たしかに家を購入することはローンを組んでできるかもしれません。

ただし、自分が生涯にやりたいことが家を建ててもできるのか。

例えば、家族旅行に毎年行く、乗りたい車に乗る、趣味のゴルフを無理なくする、子供の教育にお金を掛けたい。などなど

上記のように皆さんにも将来、普段やりたいことがあるかと思います。

もちろんマイホームを持つということも夢の一つだと思いますが。

マイホームを持つことによって、他の生活面で無理をする。やりたいことができなくなる。

ということが起きてしまうとせっかくのマイホームなのに

非常に残念なことになりかねません。

最悪、家賃が払えなくなり家を手放してしまうなど。。

そうならないためにも、やはり一度ライフプランを作成しマイホームを持つ

ということが自分の人生の中でどれだけの割合を価値を占めているかを

しっかりと考えバランスを考慮できた購入をするのが一番だと考えます。

私も今ライフプランを作成しどんな人生を送るかを試行錯誤している最中でもあります。

今回マイホームを購入するにあたりどのような費用を描いておけば良いかを

調べることによっていろいろ把握することができたので、ライフプランでの出来事の

タイミングと照らし合わせながら今後も良い計画を立てていきたいと思います。

皆さんも良いライフプランを。

以上、最後までありがとうございました。

電験三種取得にむけて

こんばんは、ツネピコです。

いきなりですが今年、電験三種を取得したいと考えています。

電験三種とは、、、

正式名称を「電気主任技術者試験」といい、第三種から第一種に分類されている国家資格で、発電所や変電所, 工場やビルなどに設置されている電気設備の保守・監督を行うための資格です。

電気設備の保安監督は、電気主任技術者の「独占業務」です。電気設備を正確な方法で運用しないと、自身のビルが原因で周囲の地域を停電させてしまうこともあります。そのため、国家試験を合格した電気のプロである電気主任技術者が、電気設備を適切に運用するよう法律で定められています。

電気主任技術者 第一種〜第三種の違い

第三種

電圧が5万ボルト未満の事業用電気工作物(出力5千キロワット以上の発電所を除く)

第二種

電圧が17万ボルト未満の事業用電気工作物

第一種

すべての事業用電気工作物

引用:資格の学校TACより

電験三種とは?電験三種の仕事・試験概要・合格率などを徹底解説!|電験三種|資格の学校TAC[タック] (tac-school.co.jp)

上記のサイトで、電験三種は社会的ニーズが高く取得した際のメリットについても取り上げられています。

①収入アップ、定年後も職のある安定した資格

②独立も目指せる

③抜群の将来性

などなど、様々なメリットがあるようです。

なぜ電験三種取得を目指し、どのように取得していくか書いていきたいと思います。

【目次】

なぜ取得するか

私が目指す理由としては、会社内での価値と将来性という部分です。

電験三種は難関資格であり企業によっては必ず資格の取得者を有していないといけない場合があります。そのため企業内評価が絶対的に高まることと、またこの資格を持っていると定年後でも会社によっては配置する義務があるため有資格者を採用するケースがよくあり将来的にも持っていて非常に役立つ資格と考えています。

実際に現在、私が勤めている会社も電気主任技術者の配置が必要な職場です。

そのためめ持っておけば社内での存在価値が高まると考えています。

また電気主任技術者は法律での配置が定められているためAIによる代替というものは現状難しいとされています。

次のブログでも紹介されています。

電験三種の年収は下がらない!AI時代の到来でも電気主任技術者は生き残る!

(本文より一部、抜粋)

電験三種では電気事故を起こさないため、事業者に対して、必要があれば電気設備をメンテナンスする重要性を説得する必要があります。

安全義務を怠って事故を起こさせてはいけないため、どうやって事業者とコミュニケーションを取り、安全な電気設備の運営をするかというのも、大事な仕事です。

交渉は人がやる必要があり、これから仮に電気事故のリスクがAIによって分析されるということはあっても、交渉自体は人間がやる必要があると考えます。

つまり、単純な点検業務だけではない仕事なので、電験三種という資格の価値はなくならないのです。

引用元:電験三種の年収は下がらない!AI時代の到来でも電気主任技術者は生き残る! | でんけんぱ - 電験3種通信講座レビューブログ (denken-review.com)

電気主任技術者は責任は重いですが、事業所の中でも安全運営を担うキーマンであることがわかります。

その為、現在そして将来的にも持っていて間違いない資格だと考えています!

今や世の中、AIの普及が進み人が業種によっては不要になる世の中になっていくということが本やネットでも多く取り上げられていますよね。

昔では、就職しておけば間違いないという銀行も今では将来性が危ぶまれていることもあるほどです。

どのように取得していくか

第三種電気主任技術者 試験情報

・試験日

令和3年8月22日(日)

・申込期間

令和3年5月17日(月)~6月3日(木)

インターネット、書面どちらでも申し込み可能です。

・受験資格

なし

※誰でも受験可能です。経験なども必要ありません。

・受験料

書面:5,200円

インターネット:4,850円

難易度

電験三種の試験難易度は非常に難しいとされています。

以下、合格率です。

実施年度 合格率 科目合格率 令和元年度 9.3% 32.1% 平成30年度 9.1% 28.7% 平成29年度 8.1% 26.6% 平成28年度 8.6% 28.9% 平成27年度 7.7% 29.6% 平成26年度 8.4% 30.0% 平成25年度 8.7% 25.0% 平成24年度 5.9% 29.8% 平成23年度 5.5% 27.1% 平成22年度 7.2% 28.0% 電験三種の合格率とは、「その年に電験三種を取得した人」の割合を表します。

上の表から分かるように、ここ10年の合格率は常に10%を切っています。10人に1人しか受からないと言われれば、電験三種は難易度が高いと感じるかもしれません。しかし、電験三種には科目別合格という制度があります。引用:資格の学校TACより

上記にあるように電験三種は非常に難しい試験です。毎年合格率10%を切っています。

電気系の資格の中でも最高ランクで難しい資格とされており、一種を取得する人は神と崇められるほどです。

そんな中でも電験三種には科目合格制度というものがあります。

電験三種は4科目の試験があり、合格するにはすべての科目合格しないといけませんが一科目だけでも合格すれば、翌々年度まで合格が適用されるため受験科目を減らすことが出来ます。

そのため多くの人が科目合格で電験三種を合格しているようです。

計画的に勉強を進めていけば長い期間は必要なりますが、頑張れば取得できる資格といえそうです。

まず電気工事士

正直私は電気関係の学校を卒業していませんので、基礎となる知識があまりありません。そこから電験三種を目指そうとなるとかなり厳しい道のりだと考えています。そして、今から電験三種を目指そうとしていますので、残り半年程度の勉強時間での目標設定です。

そこで、電気の基本知識も身に着けながら進めていくために第二種電気工事士の資格をまず取得したいと思っています。

電気工事士は、主に電気の配線等に関する工事を行います。

電気主任技術者が電気関係の保安監督業務を行うのに対して、電気工事を実際に作業を行うための資格が電気工事士です。

・試験日

筆記:令和3年5月30日(日)

技能:令和3年7月17日(土)または、7月18日(日)

・申込期間

令和3年3月22日(月)~4月8日(木)

インターネット、書面どちらでも申し込み可能です。

・受験資格

なし

※誰でも受験可能です。経験なども必要ありません。

・受験料

書面:9,600円

インターネット:9,300円

もちろん今から電験三種のための試験勉強も行いますが同時に第二種電気工事士の資格も取得を目指して頑張ります。

今年に第二種電気工事士、電験三種どちらも取得するのがベストですが、私の知識の習熟度により可能性が大きく変わってくるかと思います。

非常に険しい道のりであり、取得するのは大変だと思いますが取得後の自分の人生に大きな影響を与えることは間違いないと考えています。

今後、勉強の進捗具合も含めて試験結果のご報告もできればと考えています。

以上、最後までありがとうございました。

投資信託を初心者が始めてみる

こんにちは。ツネピコです。

みなさん投資はしたことありますか?

投資と聞くとお金持ちの人がやるイメージがあり、お金がないと始めることができないとかそんな印象ありますよね。

私もまだやったことありません。ただ、前に書いた記事ライフプランの作り方と作ってみた感想でライフプランを作成してみて将来のためにもう少し資産形成を考えたいと思っています。また貯金でなく投資という形で資産運用を始めたいなと考えています。

そこで、

投資といってもいろいろありますので、自分の現状で何から始めれるのかを検討しました。

投資といえば・・・

①株

なんとなく聞いたことがあり、テレビでも株をしてお金をたくさん持っている人がいるイメージ。失敗して破産した人もいるし、一般人が触れるのは怖い。

②不動産

株と似た印象だが、どうやって始めればいいのかよくわからない。そもそも投資にたくさんのコストが必要そう。

③仮想通貨

ネットやニュースで最近よく聞き、資産を増やしている人もいるがリスクがありそう。

自分は投資と言ったら上記のようなイメージを持っており、始めにくいなと思っていました。

そこで、ある本を読んでみました。

「お金は寝かせて増やしなさい」著者:水瀬ケンイチ

という本です。

上記の本では、「投資信託」という金融商品で投資を行い資産を増やしていく方法について紹介されていました。

本を読んでみて、、、、やってみようかなと思っています。

本では、どういった商品がよいか、どう投資していくかも書いてます。

そこで、本日は、投資信託について学んだことを書いていきたいと思います。

【目次】

投資信託とは

投資信託とは・・・

投資家から集めたお金を資金として、運用のプロが株や債券などに投資・運用する商品のことを指します。そして、その投資額に応じて運用成果が分配される仕組みの金融商品です。

メリット

少額で始めることが出来る

100円から投資信託は始めることが出来ます。株などを始める場合は企業によってまちまちではありますが、最低何株以上をまとめて買う必要があり、まとまった資金を用意しなければいけません。

分散投資が可能

投資は分散投資が大事とされています。株で稼いでいる人でも個人でいろいろ調べて様々な企業の株を購入してリスク回避を行っているようです。テレビ番組で有名な桐谷さんもいろんな株を購入しリスク回避をしていることを言ってましたね。個人でやろうとすると資金がかなり必要になります。ただし、投資信託であれば、商品自体がリスク回避されているものであり、リスク軽減されています。投資信託を購入するだけで投資に必要なリスク分散が行われることになります。

金融機関が破綻しても資金が守られる

投資信託は次の3つが運用に携わっています。

・販売会社

・運用会社

・信託銀行

上記のいずれかが破綻したとしても投資家が預けたお金は、投資額に関わらず守られることになります。破綻した場合は、破綻時の基準価格で解約もしくはそのまま投資信託が移管され保有されることになります。

デメリット

手数料がかかる

購入時手数料・・・投資信託を購入するときに販売会社に支払う手数料

運用管理費・・・投資信託の運用の対価として投資信託財産から支払われる費用。投資信託を保有している期間はかかります。

信託財産留保額・・・投資信託を解約するときにかかる費用のこと。っ基準価格に対して何%というように決まった額が差し引かれることになります。

すぐには大儲けできない

分散投資の効果でもありますが、価格の上昇・下落が株などに比べると緩やかなため大儲けは難しいです。リスク分散というメリットの反面ですね。

投資信託の種類

インデックスファンド

各種指数に連動する運用成果目指すを投資信託のことを指します。

各種指数には、

・MSCIコクサイ

・野村BPI

などがあります。

アクティブファンド

インデックスを上回る運用成果が得られるように専門家が投資先や売買のタイミングを判断して行う投資信託のことです。運用するのはプロですが、インデックスファンドに比べて少し勝負に出た運用を目指して成果を求めるため同じ投資信託ですがリスクが大きいといえます。その分、成果によってはリターンも大きくなります。

※ただし、日本の大手投資評価会社であるモーニングスターによる調査では、国内株式クラスのアクティブファンドのインデックスファンドに対する勝率は、20~30%と述べています。

投資の方法

おすすめ

投資信託をやる場合におすすめの方法は「積立投資」です。

積立投資とは、毎月投資信託を購入することで。この方法は、毎月購入するため、購入化科学が平準化され市場が最高価格の時にまとめて投資することや最安値での買い損ねを避けることが可能です。

この積立投資を始めればほとんどすることはありません。

個人的には貯金の一種というような認識でいます。

注意点

注意する点として家計の状態を把握して投資を行ってください。

そのために以下のことは必ずしてください。

・投資をするときには生活防衛金をためてからするべし

生活防衛金は生活費の2年分とされています。

投資信託といえどリスクは0ではありませんので、最低限自分の生活が行えるように準備を整えてから始めるようにしましょう。

・投資する金額は毎月の収入と支出のバランスを見て決める

収入の大半を投資信託に回すとなると生活金が足りなくなったり、収入に対するリスクが高くなります。

・リスク許容度を考えておく

年間○○万円貯金できるはずだったお金がどこまで減っても許容できるかという度合いを決めておいてください。極端ですが、年間で0万円になっても大丈夫という人と減るのは絶対嫌という人では買う商品が変わってくるとされています。

減るのは絶対嫌という人は貯金が良いかもしれませんね。

次のリスクとリターンにつながってきます。

ここの部分でとても重要になってくるのはやはり自分のライフプランを作成してみておくことだと思います。

ライフプランによってはそもそも投資はいりません。という人も出てくると思います。

リスクとリターン

先ほど述べたリスク許容度は、次のリスクとリターンに関係します。

リスク

将来の結果の不確実さを表します。

簡単に言うと投資信託を購入したときに発生する損失分のような認識です。

期待リターン

投資対象に投資したときに、1年後に実現する可能が最も高いと考えられるリターンのことです。

資産配分について

ここで考えないといけないのが、資産配分についてです。

資産配分の決定方法として大事なのは、「一つの大前提」と「2通りの方法」があります。

一つの大前提

自分のリスク許容度をはっきりと把握し、その範囲に収まるよう資産配分つくる

2通りの方法

・世界各国の株式時価総額と同じ比率で資産配分をつくる。

世界市場と同じ配分は以下となります。

国内:先進国:新興国=1:8:1

上記の配分で投資信託を購入すれば世界市場に沿った購入と言えます。

・資産クラスのリスク・期待リターン・相関関数からリスク当たりのリターンが最も大きい組み合わせを計算する方法

同じリスクで最も大きなリターンが得られる方法を決定するのに使えるツールがあります。

それはブログでも記載されています。

①ブログ「投資信託のブログ ファンドの海」

②ブログ「ひと手間加えた積立投資で資産形成」

上記のブログを参考にすれば常に同じリスクで最もリターンが高い組み合わせを選べることが出来ます。非常に便利ですね!

上記のことから、つまり自分の資産に対してどれだけリスクを負うことができるかを考え、2通りの方法から投資する方法を選ぶというのが投資信託を行っていく大事なポイントであります。

買うべきインデックスファンド

買うときに注意したいのは運用管理費用が少ないのを選ぶというのが大事になってきます。

目安としては

・国内資産:年率0.1%台

・先進国資産:年率0.2%台

・新興国資産:年率0.3%台

上記を参考にして、国内、先進国、新興国の投資信託をバランスを考えて買うようにしてみましょう。

リバランス

年に1度リバランスを行うことが大事です。

リバランスとは、運用していく中で崩れてきた資産配分を所定の比率に戻してやる作業を指します。資産ごとに年間を通じて価値が上昇する割合が異なるため、定期的に資産価値を見直し、当初自分が決めた投資バランスに戻すという作業を行うことが大事のようです。

NISAとつみたてNISA

投資信託を購入するのにもお得な方法があります。それが「NISA」と「つみたてNISA」です。2つの何がお得かというと、非課税制度がとられているという点です。

通常、株式や投資信託などの金融商品に投資して、売却して得た利益や受け取った配当、分配金に対して20%の税金がかかります。

それに対して、NISAなどは毎年一定金額の範囲内で購入した金融商品から得られる利益にかかる税金が非課税になります。

なのでせっかく投資信託で得た利益が減りにくいので普通にやるよりお得です。

ただし以下の注意点があります。

毎年、非課税になる投資枠(上限)、および期間が決まっているという点です。

・NISA

非課税投資枠:120万円/年

非課税期間:5年

・つみたてNISA

非課税投資枠:40万円/年

非課税期間:20年

つみたてNISAの場合、少額ですが少額で始めたい人にとっては20年間の税制優遇を得られるのでお得といえます。ただし、選べる金融商品が異なってくるので注意が必要です。

実践

上記からどれだけのリターンを求めるために自分の資産の中でどれだけのリスクを負い資産形成をしていくかということを学ぶことが出来ました。投資が、そもそもはギャンブルみたいな要素が強いものと考えていたり、才能がある人やとても勉強した人しかできないものだと思っていましたが、投資の方法と考え方を学ぶことができたので私自身もやってみようかと思っています。

自分の始め方

投資へ回す金額月々3万円

始める証券会社:楽天証券

購入する投資信託:全世界株式インデックスファンド

なぜ上記にしたか

①自分が投資に回せると思った額

②手数料が安い

③全世界株式インデックスファンドは一本で先進国、新興国、日本株式のすべてを網羅して購入することが出来、素人でも管理が楽

上記で購入したいと思います。

購入していきどのような結果になるのかはまた都度報告したいと思います。

以上、最後までありがとうございました。

ライフプランの作り方と作ってみた感想

皆さん将来のプランとか立ててますか?

私自身、将来何歳でいくら貯金がたまってて、どのような支出があるのか把握できていない状態でした。

金融庁の報告書で老後2000万円必要というワードがネットやニュースでも大きく取り上げられたと思います。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

引用元:日本経済新聞

そんな中で自分の今後の生活どうなりそうなの?ということを確認するためライフプランを作成してみましたが・・・・・

結論

絶対に作ったほうが良いです!

「どうやって作ったか」と「なぜ作ったほうが良かったか」についてまとめてみました。

【目次】

ライフプランの作り方

作り出す前はFPの方や保険屋さんがよく使っているイメージがあり、とっつきにくい印象がありましたが正直、作るのは難しくありませんでした!ツールとしてはExcelで十分だと思います。修正も自分で出来るので個人的におすすめします。

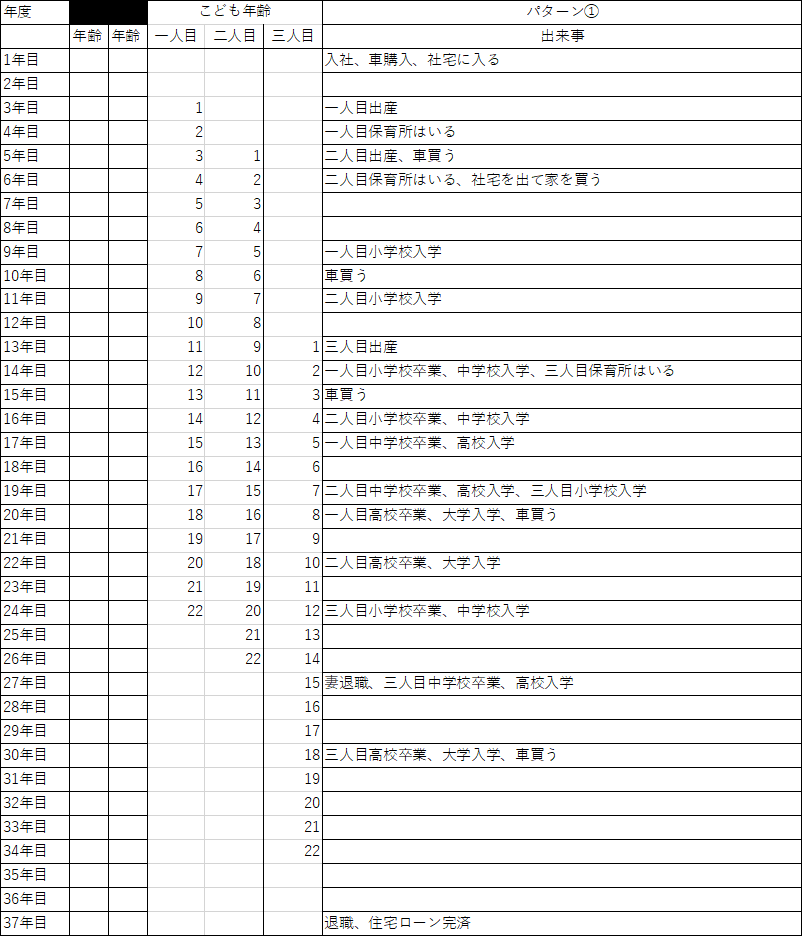

生涯のイベントを書き出す

まず今後の自分の人生で確実に起きうる出来事ややりたいことをできるだけ書き出します。

〇歳:結婚、新婚旅行

〇歳:子供一人目誕生

〇歳:子供二人目誕生

〇歳:車を購入

〇歳:車を購入

〇歳:家を購入

・

・

・

〇歳:退職

などのように自分のライフスタイルやしたいことなどに合わせて長期で見た時のイベントを書きだします。できるできないは関係なく書いたほうが良いです。

収入と支出、貯蓄をまとめる

収入については現在お勤めの会社の年収がいくらか、また過去の会社の昇給率から推測する。なかなか昇給しづらい会社の方は現在の年収で長期の収入としてみる。

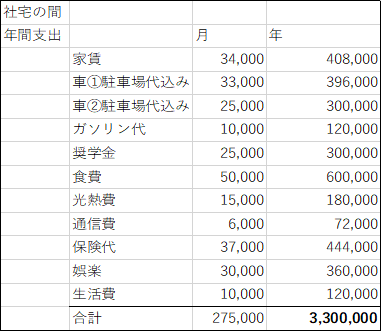

支出についてはすでに家計簿などをつけている人はそれを参考に、もしつけていない人は月々何にいくら使ってるまで一度確認してみましょう。

※私の場合は、食費、家賃、車、奨学金、光熱費、通信費、保険代、娯楽、生活費などのように分けています。

表、グラフにまとめていく

ライフイベントや収支まとめができたらをExcelなどを活用して表としてまとめていきましょう。

【参考例①】

ライフイベント

【参考例②】

収支まとめ(月々かかるもの)

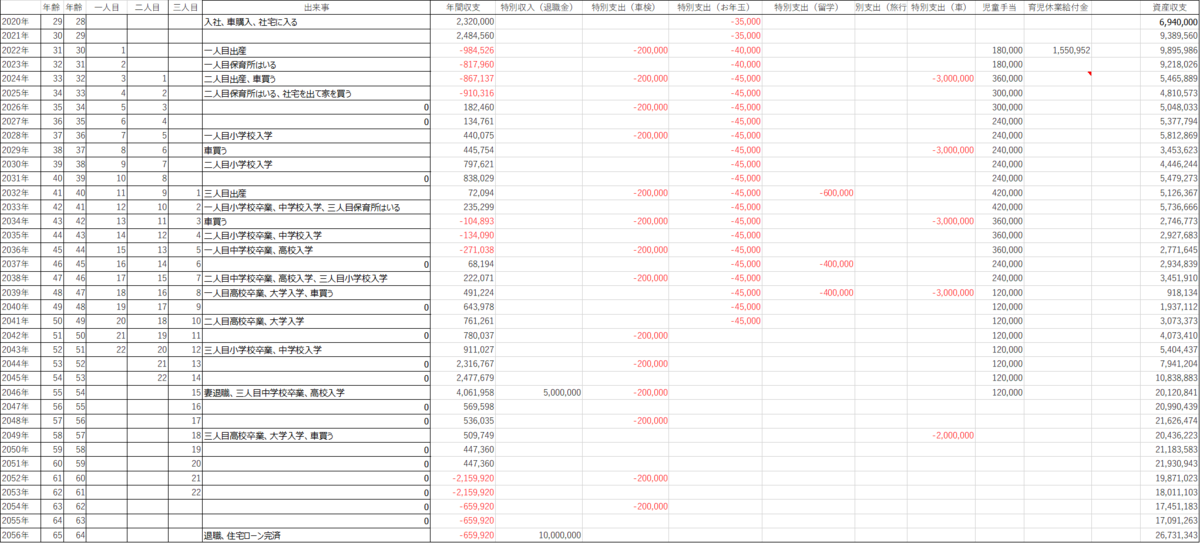

【参考例③】

生涯の収支表

表にしてまとめると年間で自分の貯蓄などがいくらあるか推計できます。そして、どのタイミングで家計が厳しいタイミングなのかがわかるので現状よりも節約しないといけない時期や余裕がありそうな時期を把握することが出来ます。

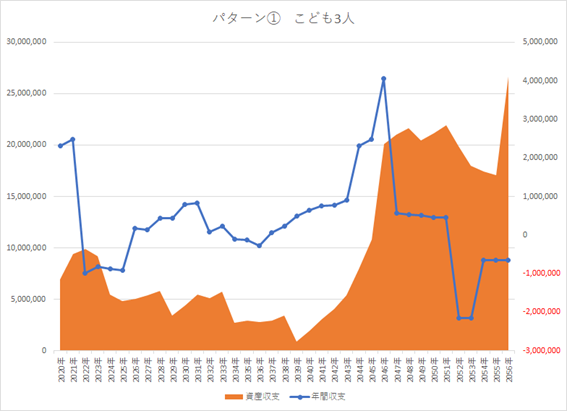

そして個人的におすすめしたいのはそれをグラフにしてみることです。

【参考例④】

先ほどの生涯収支表をグラフにしています。そうすることにより急激に貯蓄が増える時期、減る時期というのが数字よりも目に見えて明確になり分かりやすくなります。

いろいろ調べて細かく収支設定する

子供が生まれてもいくらかかるか正直分からないという方も多いと思います。周りの方から聞いてみても良いと思いますが参考になる場合とならない場合があると思います。そこで、私の場合、ネットで調べて以下のブログ記事を参考にしました。

調査から判明!年齢別「子育て費用」シミュレーションで月々の総額を計算しよう | 小学館HugKum

いろいろ調べてみましたが内閣府や文部科学省などの調査記録も参考にしているので信頼性は高いと思います。

私の生涯収支表にももちろん反映させてます。

そのほか児童手当や各自治体で子供に対してのサービスが異なるので皆さんが住んでいる地域での内容もぜひ確認して反映させて下さい。

上記の部分は細かい部分ですが、結構な年数の積み重ねで大きく変わってくるポイントになります。

やってみた感想

私が作成したライフプランは簡易的ですが、自分の収支、ライフイベントからある程度の見通しを立てることができるので今後取るべき行動を計画的にとれるようになります。

例えば。。。

貯蓄が増えない → 支出を見直す。収入源を増やす

余裕がある → やりたいことを追加して計画を立ててみる

10年後厳しい → 大きな支出のタイミングをずらす。それまで節約する。

などなど、ある程度の見通しがあれば自分の行動をコントロールしやすいと思います。

なので、一度ライフプランを作成してみることをおすすめします。

一度ライフプランを作成して自分の人生でやりたいことやそれが現状で実現できるのか、金銭的にどれくらい足りていないのかを確認することができ、自分を見つめるいい機会にもなります!

作る際には専用ソフトを使って無料で作ってくれたりもしますが、Excelなどでもいいので自分で作ることをおすすめします。自由度が高いのが良い点だと思います。

作成した後におすすめすること

・たまにライフプランを更新する

作成したライフプランを見直し、収支の実績など、貯蓄などを更新してみてください。そうすると立てた計画がより現実に近い精度の高いライフプランになっていきます。またライフプランが達成できそうか都度確認もできます。またやりたいことが新しく出来たら追加してみましょう。

・他のライフプランと比較

作るのは個人で作るのがおすすめですが、無料で立ててもらえるライフプランと自分が作成したライフプランと比較してみることをおすすめします。そうすることで、自分が見落としていたライフイベントやリスク、支出などに気づくことができたりします。

それでは、皆さん良いライフプランを!

以上、最後までありがとうございました。